文(wén)章出自:福恩國(guó)際貿易 2020-02-22 21:02:44 作(zuò)者:胡蘭迎

2月1日,财政部海關總署稅務(wù)總局聯合發布《關于防控新(xīn)型冠狀病毒感染的肺炎疫情進口物(wù)資免稅政策的公(gōng)告》(2020年第6号公(gōng)告)明确,自2020年1月1日至3月31日,适度擴大慈善捐贈物(wù)資免稅進口範圍。

(一)對捐贈直接用(yòng)于疫情防控的進口物(wù)資免征關稅、進口環節增值稅和消費稅。

1.捐贈主體(tǐ)擴大:在原中(zhōng)華人民(mín)共和國(guó)關境外的自然人、法人或者其他(tā)組織的基礎上,增加國(guó)内有(yǒu)關政府部門、企事業單位、社會團體(tǐ)、個人以及來華或在華的外國(guó)公(gōng)民(mín)從境外或海關特殊監管區(qū)域進口并直接捐贈;境内加工(gōng)貿易企業捐贈。

2.免稅稅種擴大:在原免征進口關稅和進口環節增值稅的基礎上,增加免征消費稅。

3.捐贈物(wù)資範圍擴大:增加試劑,消毒物(wù)品,防護用(yòng)品,救護車(chē)、防疫車(chē)、消毒用(yòng)車(chē)、應急指揮車(chē)。

4.受贈主體(tǐ)擴大:增加省級民(mín)政部門或其指定的單位。

5.捐贈人或代理(lǐ)人捐贈前提前與受贈人聯系,填寫《海外物(wù)資捐贈意向書》和《捐贈物(wù)資清單》(見“(七)捐贈流程及常見捐贈防控物(wù)資标準要求”)發受贈人,确定相關捐贈事宜。

其中(zhōng)無明确受贈人的捐贈進口物(wù)資,由中(zhōng)國(guó)紅十字會總會、中(zhōng)華全國(guó)婦女聯合會、中(zhōng)國(guó)殘疾人聯合會、中(zhōng)華慈善總會、中(zhōng)國(guó)初級衛生保健基金會、中(zhōng)國(guó)宋慶齡基金會或中(zhōng)國(guó)癌症基金會作(zuò)為(wèi)受贈人接收。

(二)對衛生健康主管部門組織進口的直接用(yòng)于防控疫情物(wù)資免征關稅。由省級财政廳(局)會同省級衛生健康主管部門确定進口單位名(míng)單、進口物(wù)資清單。

(三)2020年1月1日至2020年3月31日期間已征稅進口的符合上述規定的進口物(wù)資,可(kě)于2020年9月30日前向海關辦(bàn)理(lǐ)退稅手續。

(四)根據《國(guó)務(wù)院關稅稅則委員會關于防控新(xīn)型冠狀病毒感染的肺炎疫情進口物(wù)資不實施對美關稅措施的通知》(稅委會〔2020〕6号)對按照防控新(xīn)型冠狀病毒感染的肺炎疫情進口物(wù)資免稅政策進口且原産(chǎn)于美國(guó)的物(wù)資,不實施對美加征關稅措施,已加征稅款予以退還。

(五)通關及減免稅手續。

1.設立專用(yòng)窗口,開通通關綠色通道。各通關現場開通進口快速通關專門受理(lǐ)窗口和綠色通道,對專門用(yòng)于新(xīn)型冠狀病毒感染的肺炎疫情防控治療的進口藥品、消毒物(wù)品、防護用(yòng)品、醫(yī)療器械等疫情防控物(wù)資,第一時間辦(bàn)理(lǐ)通關手續。咨詢電(diàn)話保持24小(xiǎo)時暢通,響應企業需求,解答(dá)企業問題。

2. 根據《海關總署關于用(yòng)于新(xīn)型冠狀病毒感染的肺炎疫情進口捐贈物(wù)資辦(bàn)理(lǐ)通關手續的公(gōng)告》(海關總署公(gōng)告2020年第17号),用(yòng)于疫情防控的境外捐贈物(wù)資在緊急情況下可(kě)先登記放行,再按規定補辦(bàn)減免稅相關手續。

符合《慈善捐贈物(wù)資免征進口稅收暫行辦(bàn)法》規定的疫情防控捐贈物(wù)資,可(kě)繼續按照該辦(bàn)法辦(bàn)理(lǐ)減免稅手續,其他(tā)情況待總署通知後再予以辦(bàn)理(lǐ)。

3. 所需監管證件:用(yòng)于防控疫情涉及國(guó)家進口藥品管理(lǐ)準許證的醫(yī)用(yòng)物(wù)資,海關可(kě)憑醫(yī)藥主管部門的證明先予放行,後補辦(bàn)相關手續。

對于治療、預防、診斷新(xīn)型冠狀病毒感染的肺炎疫苗、血液制品、試劑等特殊物(wù)品,海關可(kě)憑省一級藥監部門或省一級疫情防控指揮部出具(jù)的特批進口的證明文(wén)件予以放行;

對于已在中(zhōng)國(guó)注冊/備案的醫(yī)療器械,申報時在“産(chǎn)品資質(zhì)欄”填寫醫(yī)療器械注冊/備案證書及編号,海關實施聯網核查;對于未在中(zhōng)國(guó)注冊/備案的捐贈醫(yī)療器械,海關憑當地醫(yī)療器械主管部門的證明快速驗放,申報時,産(chǎn)品“用(yòng)途”欄選“其他(tā)”,“備注信息”欄填寫“612/629提供藥監部門證明文(wén)件”。

對于廣大人民(mín)群衆防護所用(yòng)的口罩、防護服、溫度計等民(mín)用(yòng)物(wù)資,申報時,在“備注信息”欄填寫:“612/629非醫(yī)療器械”,海關驗核有(yǒu)效期和新(xīn)舊用(yòng)途後快速放行。

(六)常用(yòng)捐贈類物(wù)資歸類及适用(yòng)稅率(僅供參考,具(jù)體(tǐ)以國(guó)家相關法律法規為(wèi)準)。

其它疫情防控物(wù)資歸類可(kě)參考:

疫情防控物(wù)資歸類指南:醫(yī)用(yòng)防護品篇

(七)捐贈流程及常見捐贈防控物(wù)資标準要求。

詳見《濟南海關關于新(xīn)冠肺炎防控境外捐贈物(wù)資進口指南》。

(八)免費清關服務(wù)。中(zhōng)國(guó)報關協會已發起為(wèi)進口捐贈物(wù)資提供免費清關服務(wù)的倡議,具(jù)體(tǐ)可(kě)聯系相關單位。(鏈接:捐贈物(wù)資進口手續再簡化(附全國(guó)250餘家免費進口服務(wù)商(shāng)))

二、疫情防控物(wù)資一般貿易進口

企業可(kě)以以一般貿易的方式進口口罩等疫情防控物(wù)資。一般貿易方式下,需要繳納進口關稅和進口環節稅,如進口産(chǎn)品涉及到許可(kě)證件的在進口時提交有(yǒu)關許可(kě)證件或主管部門出具(jù)的證明。

根據《海關總署關于用(yòng)于新(xīn)型冠狀病毒感染的肺炎疫情進口捐贈物(wù)資辦(bàn)理(lǐ)通關手續的公(gōng)告》(公(gōng)告〔2020〕17号)、《濟南海關關于用(yòng)于新(xīn)型冠狀病毒感染的肺炎疫情防控和治療物(wù)資辦(bàn)理(lǐ)通關手續相關事宜的通知》,濟南海關實施以下快速通關措施,保障防疫物(wù)資即到即放“零延時”:

1.設立專用(yòng)窗口,開通通關綠色通道。參照“一、疫情防控捐贈物(wù)資免稅進口,第(五)項第1條”。

2.綜合運用(yòng)兩步申報、提前申報、彙總申報、擔保放行等作(zuò)業模式,按照特事特辦(bàn)原則,對進口疫情防控物(wù)資做到即到即提,實現疫情防護物(wù)資通關“零延時”。

3.特殊情況可(kě)先登記放行,再補辦(bàn)相關手續。

4.确需查驗的,優先安(ān)排查驗,采取“門到門”、批準轉關運輸等更便捷方式實施順勢監管,确保快速驗放。

5.所需監管證件:用(yòng)于防控疫情涉及國(guó)家進口藥品管理(lǐ)準許證的醫(yī)用(yòng)物(wù)資,海關可(kě)憑醫(yī)藥主管部門的證明先予放行,後補辦(bàn)相關手續;

對于治療、預防、診斷新(xīn)型冠狀病毒感染的肺炎疫苗、血液制品、試劑等特殊物(wù)品,海關可(kě)憑省一級藥監部門或省一級疫情防控指揮部出具(jù)的特批進口的證明文(wén)件予以放行;

對于廣大人民(mín)群衆防護所用(yòng)的口罩、防護服、溫度計等民(mín)用(yòng)物(wù)資,申報時,在“備注信息”欄填寫:“612/629非醫(yī)療器械”,海關驗核有(yǒu)效期、新(xīn)舊、用(yòng)途後快速放行。

三、旅客攜帶及寄遞渠道--防控物(wù)資進口

1.對進境旅客攜帶個人物(wù)品中(zhōng)涉及疫情物(wù)資的,在自用(yòng)合理(lǐ)數量範圍内适度從寬掌握;

2.對聲明涉及疫情物(wù)資的郵件快件,采取個案處理(lǐ)方式,優先辦(bàn)理(lǐ)報關手續;

3.對于通過旅客攜帶進境疫情物(wù)資的(“客帶貨”),給予通關便利,一對一指導辦(bàn)理(lǐ)報關手續,對其中(zhōng)替境外捐贈人代為(wèi)攜帶入境捐贈的疫情防控物(wù)資,應提供捐贈相關文(wén)件;

4.對用(yòng)于治療、預防、診斷新(xīn)型冠狀病毒感染的肺炎疫苗、血液制品、試劑等特殊物(wù)品,憑相關主管部門證明予以放行;

5.暫停境外捐贈醫(yī)療器械備案登記,對于未在我國(guó)注冊/備案的捐贈醫(yī)療器械,海關憑當地醫(yī)療器械主管部門的證明快速驗放。

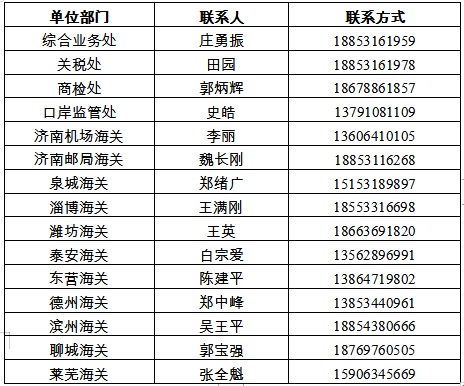

四、相關業務(wù)聯系人

濟南海關已在各業務(wù)現場開通進口物(wù)資快速通關專門受理(lǐ)窗口和綠色通道,全力保障進口疫情防控物(wù)資快速通關。相關通關及減免稅問題,可(kě)聯系濟南海關進行咨詢。

公(gōng) 告

2015 年 第 102 号

經國(guó)務(wù)院批準,現公(gōng)布《慈善捐贈物(wù)資免征進口稅收暫行辦(bàn)法》,自2016年4月1日起實施。《财政部 國(guó)家稅務(wù)總局 海關總署關于發布〈扶貧、慈善性捐贈物(wù)資免征進口稅收暫行辦(bàn)法〉的通知》(财稅〔2000〕152号)同時廢止。

财 政 部

海關總署

稅務(wù)總局

2015年12月23日

慈善捐贈物(wù)資免征進口稅收暫行辦(bàn)法

第一條 為(wèi)促進慈善事業的健康發展,支持慈善事業發揮扶貧濟困積極作(zuò)用(yòng),規範對慈善事業捐贈物(wù)資的進口管理(lǐ),根據《中(zhōng)華人民(mín)共和國(guó)公(gōng)益事業捐贈法》、《中(zhōng)華人民(mín)共和國(guó)海關法》和《中(zhōng)華人民(mín)共和國(guó)進出口關稅條例》等有(yǒu)關規定,制定本辦(bàn)法。

第二條 對境外捐贈人無償向受贈人捐贈的直接用(yòng)于慈善事業的物(wù)資,免征進口關稅和進口環節增值稅。

第三條 本辦(bàn)法所稱慈善事業是指非營利的慈善救助等社會慈善和福利事業,包括以捐贈财産(chǎn)方式自願開展的下列慈善活動:

(一)扶貧濟困,扶助老幼病殘等困難群體(tǐ);

(二)促進教育、科(kē)學(xué)、文(wén)化、衛生、體(tǐ)育等事業的發展;

(三)防治污染和其他(tā)公(gōng)害,保護和改善環境;

(四)符合社會公(gōng)共利益的其他(tā)慈善活動。

第四條 本辦(bàn)法所稱境外捐贈人是指中(zhōng)華人民(mín)共和國(guó)關境外的自然人、法人或者其他(tā)組織。

第五條 本辦(bàn)法所稱受贈人是指:

(一)國(guó)務(wù)院有(yǒu)關部門和各省、自治區(qū)、直轄市人民(mín)政府。

(二)中(zhōng)國(guó)紅十字會總會、中(zhōng)華全國(guó)婦女聯合會、中(zhōng)國(guó)殘疾人聯合會、中(zhōng)華慈善總會、中(zhōng)國(guó)初級衛生保健基金會、中(zhōng)國(guó)宋慶齡基金會和中(zhōng)國(guó)癌症基金會。

(三)經民(mín)政部或省級民(mín)政部門登記注冊且被評定為(wèi)5A級的以人道救助和發展慈善事業為(wèi)宗旨的社會團體(tǐ)或基金會。民(mín)政部或省級民(mín)政部門負責出具(jù)證明有(yǒu)關社會團體(tǐ)或基金會符合本辦(bàn)法規定的受贈人條件的文(wén)件。

第六條 本辦(bàn)法所稱用(yòng)于慈善事業的物(wù)資是指:

(一)衣服、被褥、鞋帽、帳篷、手套、睡袋、毛毯及其他(tā)生活必需用(yòng)品等。

(二)食品類及飲用(yòng)水(調味品、水産(chǎn)品、水果、飲料、煙酒等除外)。

(三)醫(yī)療類包括醫(yī)療藥品、醫(yī)療器械、醫(yī)療書籍和資料。其中(zhōng),對于醫(yī)療藥品及醫(yī)療器械捐贈進口,按照相關部門有(yǒu)關規定執行。

(四)直接用(yòng)于公(gōng)共圖書館、公(gōng)共博物(wù)館、各類職業學(xué)校、高中(zhōng)、初中(zhōng)、小(xiǎo)學(xué)、幼兒園教育的教學(xué)儀器、教材、圖書、資料和一般學(xué)習用(yòng)品。其中(zhōng),教學(xué)儀器是指專用(yòng)于教學(xué)的檢驗、觀察、計量、演示用(yòng)的儀器和器具(jù);一般學(xué)習用(yòng)品是指用(yòng)于各類職業學(xué)校、高中(zhōng)、初中(zhōng)、小(xiǎo)學(xué)、幼兒園教學(xué)和學(xué)生專用(yòng)的文(wén)具(jù)、教具(jù)、體(tǐ)育用(yòng)品、嬰幼兒玩具(jù)、标本、模型、切片、各類學(xué)習軟件、實驗室用(yòng)器皿和試劑、學(xué)生校服(含鞋帽)和書包等。

(五)直接用(yòng)于環境保護的專用(yòng)儀器。包括環保系統專用(yòng)的空氣質(zhì)量與污染源廢氣監測儀器及治理(lǐ)設備、環境水質(zhì)與污水監測儀器及治理(lǐ)設備、環境污染事故應急監測儀器、固體(tǐ)廢物(wù)監測儀器及處置設備、輻射防護與電(diàn)磁輻射監測儀器及設備、生态保護監測儀器及設備、噪聲及振動監測儀器和實驗室通用(yòng)分(fēn)析儀器及設備。

(六)經國(guó)務(wù)院批準的其他(tā)直接用(yòng)于慈善事業的物(wù)資。

本辦(bàn)法所稱用(yòng)于慈善事業的物(wù)資不包括國(guó)家明令停止減免進口稅收的特定商(shāng)品以及汽車(chē)、生産(chǎn)性設備、生産(chǎn)性原材料及半成品等。捐贈物(wù)資應為(wèi)未經使用(yòng)的物(wù)品(其中(zhōng),食品類及飲用(yòng)水、醫(yī)療藥品應在保質(zhì)期内),在捐贈物(wù)資内不得夾帶危害環境、公(gōng)共衛生和社會道德(dé)及進行政治滲透等違禁物(wù)品。

第七條 國(guó)際和外國(guó)醫(yī)療機構在我國(guó)從事慈善和人道醫(yī)療救助活動,供免費使用(yòng)的醫(yī)療藥品和器械及在治療過程中(zhōng)使用(yòng)的消耗性的醫(yī)用(yòng)衛生材料比照本辦(bàn)法執行。

第八條 符合本辦(bàn)法規定的進口捐贈物(wù)資,由受贈人向海關申請辦(bàn)理(lǐ)減免稅手續,海關按規定進行審核确認。經審核同意免稅進口的捐贈物(wù)資,由海關按規定進行監管。

第九條 進口的捐贈物(wù)資按國(guó)家規定屬于配額、特定登記和進口許可(kě)證管理(lǐ)的商(shāng)品的,受贈人應當向有(yǒu)關部門申請配額、登記證明和進口許可(kě)證,海關憑證驗放。

第十條 經審核同意免稅進口的捐贈物(wù)資,依照《中(zhōng)華人民(mín)共和國(guó)公(gōng)益事業捐贈法》第三章有(yǒu)關條款進行使用(yòng)和管理(lǐ)。

第十一條 免稅進口的捐贈物(wù)資,未經海關審核同意,不得擅自轉讓、抵押、質(zhì)押、移作(zuò)他(tā)用(yòng)或者進行其他(tā)處置。如有(yǒu)違反,按國(guó)家有(yǒu)關法律、法規和海關相關管理(lǐ)規定處理(lǐ)。

第十二條 本辦(bàn)法由财政部會同海關總署、國(guó)家稅務(wù)總局解釋。

第十三條 海關總署根據本辦(bàn)法制定具(jù)體(tǐ)實施辦(bàn)法。

第十四條 本辦(bàn)法自2016年4月1日起施行,《财政部 國(guó)家稅務(wù)總局 海關總署關于發布〈扶貧、慈善性捐贈物(wù)資免征進口稅收暫行辦(bàn)法〉的通知》(财稅〔2000〕152号)同時廢止。

關于防控新(xīn)型冠狀病毒感染的肺炎疫情進口物(wù)資

免稅政策的公(gōng)告

财政部 海關總署 稅務(wù)總局公(gōng)告2020年第6号

根據财政部、海關總署和稅務(wù)總局聯合發布的《慈善捐贈物(wù)資免征進口稅收暫行辦(bàn)法》(公(gōng)告2015年第102号)等有(yǒu)關規定,境外捐贈人無償向受贈人捐贈的用(yòng)于防控新(xīn)型冠狀病毒感染的肺炎疫情(以下簡稱疫情)進口物(wù)資可(kě)免征進口稅收。為(wèi)進一步支持疫情防控工(gōng)作(zuò),自2020年1月1日至3月31日,實行更優惠的進口稅收政策,現公(gōng)告如下:

一、适度擴大《慈善捐贈物(wù)資免征進口稅收暫行辦(bàn)法》規定的免稅進口範圍,對捐贈用(yòng)于疫情防控的進口物(wù)資,免征進口關稅和進口環節增值稅、消費稅。

(1)進口物(wù)資增加試劑,消毒物(wù)品,防護用(yòng)品,救護車(chē)、防疫車(chē)、消毒用(yòng)車(chē)、應急指揮車(chē)。

(2)免稅範圍增加國(guó)内有(yǒu)關政府部門、企事業單位、社會團體(tǐ)、個人以及來華或在華的外國(guó)公(gōng)民(mín)從境外或海關特殊監管區(qū)域進口并直接捐贈;境内加工(gōng)貿易企業捐贈。捐贈物(wù)資應直接用(yòng)于防控疫情且符合前述第(1)項或《慈善捐贈物(wù)資免征進口稅收暫行辦(bàn)法》規定。

(3)受贈人增加省級民(mín)政部門或其指定的單位。省級民(mín)政部門将指定的單位名(míng)單函告所在地直屬海關及省級稅務(wù)部門。

無明确受贈人的捐贈進口物(wù)資,由中(zhōng)國(guó)紅十字會總會、中(zhōng)華全國(guó)婦女聯合會、中(zhōng)國(guó)殘疾人聯合會、中(zhōng)華慈善總會、中(zhōng)國(guó)初級衛生保健基金會、中(zhōng)國(guó)宋慶齡基金會或中(zhōng)國(guó)癌症基金會作(zuò)為(wèi)受贈人接收。

二、對衛生健康主管部門組織進口的直接用(yòng)于防控疫情物(wù)資免征關稅。進口物(wù)資應符合前述第一條第(1)項或《慈善捐贈物(wù)資免征進口稅收暫行辦(bàn)法》規定。省級财政廳(局)會同省級衛生健康主管部門确定進口單位名(míng)單、進口物(wù)資清單,函告所在地直屬海關及省級稅務(wù)部門。

三、本公(gōng)告項下免稅進口物(wù)資,已征收的應免稅款予以退還。其中(zhōng),已征稅進口且尚未申報增值稅進項稅額抵扣的,可(kě)憑主管稅務(wù)機關出具(jù)的《防控新(xīn)型冠狀病毒感染的肺炎疫情進口物(wù)資增值稅進項稅額未抵扣證明》(見附件),向海關申請辦(bàn)理(lǐ)退還已征進口關稅和進口環節增值稅、消費稅手續;已申報增值稅進項稅額抵扣的,僅向海關申請辦(bàn)理(lǐ)退還已征進口關稅和進口環節消費稅手續。有(yǒu)關進口單位應在2020年9月30日前向海關辦(bàn)理(lǐ)退稅手續。

四、本公(gōng)告項下免稅進口物(wù)資,可(kě)按照或比照海關總署公(gōng)告2020年第17号,先登記放行,再按規定補辦(bàn)相關手續。

附件:防控新(xīn)型冠狀病毒感染的肺炎疫情進口物(wù)資增值稅進項稅額未抵扣證明

财政部 海關總署 稅務(wù)總局

2020年2月1日

中(zhōng)華人民(mín)共和國(guó)海關總署公(gōng)告

2020年第17号

為(wèi)确保用(yòng)于新(xīn)型冠狀病毒感染的肺炎疫情的捐贈物(wù)資快速通關,根據《海關法》等法律法規的相關規定,現就進口捐贈物(wù)資辦(bàn)理(lǐ)通關手續事宜公(gōng)告如下:

一、全力保障進口藥品、消毒物(wù)品、防護用(yòng)品、救治器械等防控物(wù)資快速通關,各直屬海關相關通關現場設立進口捐贈物(wù)資快速通關專門受理(lǐ)窗口和綠色通道,實施快速驗放。

緊急情況下可(kě)先登記放行,再按規定補辦(bàn)相關手續。用(yòng)于防控疫情的涉及國(guó)家進口藥品管理(lǐ)準許證的醫(yī)用(yòng)物(wù)資,海關可(kě)憑醫(yī)藥主管部門的證明先予放行,後補辦(bàn)相關手續。

二、《慈善捐贈物(wù)資免征進口稅收暫行辦(bàn)法》(财政部海關總署國(guó)家稅務(wù)總局公(gōng)告2015年第102号)所列有(yǒu)關物(wù)資,緊急情況下海關先登記放行,再按規定補辦(bàn)減免稅相關手續。

三、如有(yǒu)相關問題,可(kě)撥打海關咨詢熱線(xiàn)電(diàn)話12360進行咨詢。

特此公(gōng)告。

2020年1月25日

濟南海關關于用(yòng)于新(xīn)型冠狀病毒感染的肺炎疫情防控和治療物(wù)資辦(bàn)理(lǐ)通關手續相關事宜的通知

一、濟南海關各通關現場開通進口防控物(wù)資快速通關專門受理(lǐ)窗口和綠色通道,第一時間為(wèi)相關物(wù)資辦(bàn)理(lǐ)通關手續。

二、各通關現場對用(yòng)于新(xīn)型冠狀病毒肺炎疫情防控的進口捐贈物(wù)資,在辦(bàn)理(lǐ)通關手續時,憑受贈人或使用(yòng)人所在地海關出具(jù)的《進出口貨物(wù)征免稅證明》免征進口關稅和進口環節增值稅。緊急情況下可(kě)先登記放行貨物(wù),後補《進出口貨物(wù)征免稅證明》。捐贈物(wù)資的相關定義和規定,依照《慈善捐贈物(wù)資免征進口稅收暫行辦(bàn)法》(财政部、海關總署、國(guó)家稅務(wù)總局公(gōng)告2015年第102号)執行。

三、如有(yǒu)相關問題,可(kě)聯系濟南海關進行咨詢。

涉及貨物(wù)通關事宜,可(kě)聯系濟南海關綜合業務(wù)處:莊勇振 18853161959;

涉及查驗監管事宜,可(kě)聯系濟南海關口岸監管處:史皓 13791081109;

涉及減免稅事宜,可(kě)聯系濟南海關關稅處:田園 18853161978。

特此通知。